Achat immobilier neuf : Calcul des intérêts intercalaires

Le financement d’un logement neuf sur plan, comme la VEFA (Vente en État Futur d’Achèvement) ou le CCMI (contrat de construction de maison individuelle), ne se déroule pas comme celui d’un logement ancien puisqu’il s’effectue par différents déblocages de fonds au fur et à mesure de l’avancement de la construction. Ces différents déblocages déclenchent des intérêts intercalaires.

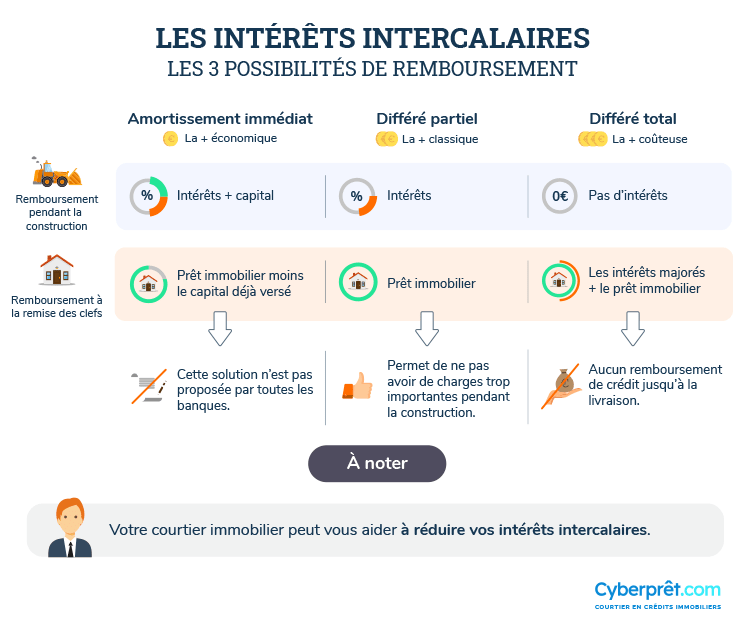

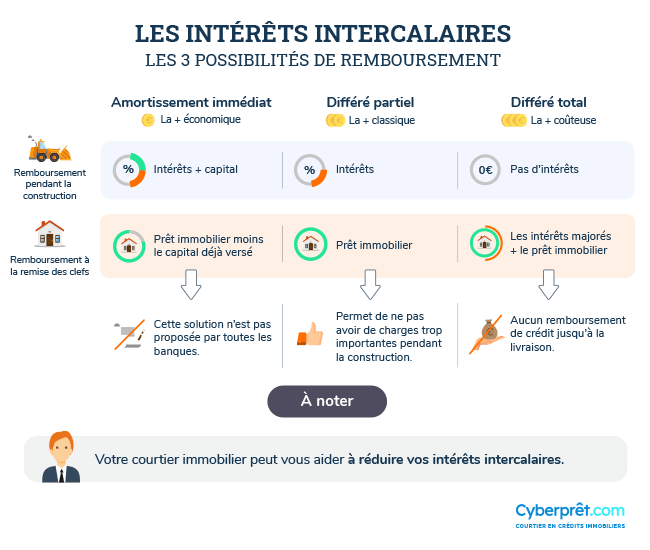

Il y a 3 manières de rembourser les intérêts intercalaires :

L’amortissement immédiat

Le différé partiel

Le différé total

Amortissement immédiat : la solution la plus économe

L’amortissement immédiat consiste à rembourser des mensualités qui comprennent des intérêts et du capital. La mensualité augmentera au fur et à mesure des déblocages de fonds successifs jusqu’à atteindre la mensualité définitive une fois que la construction sera terminée.

Si vous achetez une résidence principale, il est préférable de ne pas avoir des charges trop importantes (loyer ou remboursement de crédit immobilier en cours) pendant le temps de la construction, à moins de disposer d’une épargne suffisante.

L’amortissement immédiat est la solution la plus économique concernant les intérêts intercalaires mais cette solution n’est pas proposée par toutes les banques.

Le différé partiel : la solution la plus classique

Le différé partiel consiste à rembourser uniquement les intérêts pendant la phase de construction. Ceux-ci augmentent au fur et à mesure des déblocages de fonds. Une fois que la construction est terminée, le prêt immobilier démarre comme prévu.

Le différé total : la solution la plus coûteuse

Le différé total permet d’éviter de rembourser des intérêts intercalaires pendant la phase de construction.

Cependant, les intérêts non remboursés se cumulent et une fois que la livraison du bien est effectuée, le montant du crédit immobilier prévu initialement est majoré du total de ces intérêts non remboursés.

Quelle est la durée de remboursement des intérêts intercalaires ?

La durée commence au premier déblocage de fonds et s’arrête lorsque ceux-ci sont terminés. Généralement, les banques prévoient une période d’utilisation de 2 ans maximum. Certaines peuvent aller jusqu’à 3 ans.

Lors de la construction de votre bien ou de la réalisation de travaux, le maître d’œuvre doit justifier du bon avancement du projet pour que la banque déclenche les versements selon un échéancier prévu à l’avance. Par exemple :

5 % au moment de la signature du contrat de réservation ;

30 % à l’achèvement des fondations ;

15 % à l’achèvement des murs ;

20 % à la pose de la toiture et la mise hors d’eau et hors d’air ;

25 % à l’achèvement des travaux d’équipement, de plomberie, de menuiserie et de chauffage ;

5% à la remise des clés.

Les principaux avantages lors de l’achat d’un bien en VEFA sont :

L’exonération de la taxe foncière pendant les deux premières années ;

La réduction d’impôt pour les projets d’investissement locatif.

Dernière chose non négligeable face à un achat dans l’ancien, vous êtes propriétaire d’un bien qui respecte toutes les normes énergétiques et donc ferez également des économies sur ce point.

Comme nous l’avons vu plus haut, pendant la période de travaux, vous devrez conserver votre habitation et donc cumuler vos charges actuelles aux intérêts intercalaires. Il faut avoir pensé et anticipé cette situation car vous risquez d’avoir une charge globale importante d’autant que vous payerez également l’assurance de prêt dès le premier déblocage. Sachez qu’il est également possible que le prélèvement démarre dès que vous aurez signé le contrat de réservation.

Pensez également aux retards que peut prendre le chantier selon la météo et les intempéries. Retards qui ne feront qu’accumuler les intérêts intercalaires.

Les intérêts intercalaires sont indexés sur les montants de crédits débloqués au taux du prêt souscrit. Faire un appel à un courtier immobilier expérimenté permettra d’obtenir d’excellentes conditions d’emprunt avec le taux le plus bas et donc de réduire au minimum les intérêts intercalaires.

Cela vous permettra aussi d’avoir plus de solutions qu’auprès de votre banque qui ne propose peut-être pas ces 3 solutions de remboursement ou la possibilité de prévoir une période d’utilisation plus longue.

Découvrez les 3 manières de remboursement des intérêts intercalaires.

Ne laissez rien au hasard et découvrez tous les avantages et les inconvénients des différents modes d’acquisition d’un bien immobilier. Une bonne manière de définir votre projet en fonction de votre profil et de vos envies !

84 partenaires banques et assurances

Votre satisfaction : Notre priorité depuis 20 ans !

Votre satisfaction est pour nous la meilleure des récompenses

Cookies : Chez CyberPrêt, le respect de votre vie privée n'est pas en option.

Nous utilisons les cookies exclusivement à des fins de mesure d'audience en vue d'améliorer nos services. Ces derniers ne seront en aucun cas transmis à des tiers ou réutilisés à des fins commerciales. Pour plus d'information sur notre politique de cookies c'est par ici !

Meilleur taux en 5 min

Meilleur taux en 5 min